Historie investic je fascinující – jako kdybychom sledovali kyvadlo, které osciluje mezi diverzifikací a koncentrací. Když se podíváme na akciové trhy za posledních sto let, jedno je jasné: několik málo společností vždy dominovalo. Ale co to vlastně znamená pro nás jako investory? Jak se s touto koncentrací vyrovnat?

Při pohledu na 30. léta vidíme začátek jedné z nejsilnějších ér koncentrace. Největší akcie měly tržní kapitalizaci, která byla sedmkrát vyšší než akcie v 75. percentilu. Bylo to období, kdy přežít na trzích znamenalo spoléhat na hrstku obřích firem. Taková dominance sice přinesla zisky těm, kdo vsadili na správné společnosti, ale zároveň vytvořila neuvěřitelné riziko.

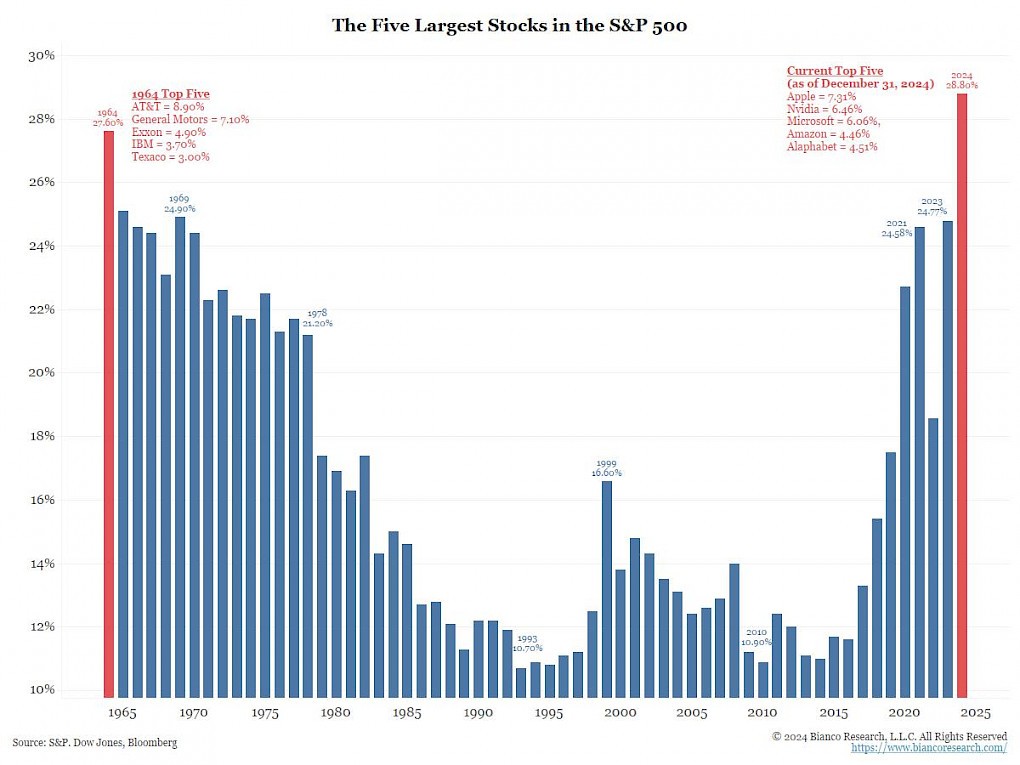

Po druhé světové válce došlo k diverzifikaci. Společnosti jako AT&T, General Motors a IBM hrály klíčovou roli, ale trhy začaly zahrnovat více hráčů. Éra „Nifty Fifty“ – tedy 50 nejvýznamnějších akcií – přinesla jakýsi ideál rozložení rizika. Nicméně i tehdy byla koncentrace zřejmá. Největší společnosti si držely důležitý podíl, což ukazuje, že ani v diverzifikovanějších obdobích nejsou velcí hráči snadno nahraditelní.

Když se přeneseme do přelomu tisíciletí, vstoupíme do světa technologií. Dot-com bublina nám připomněla, jaké to je, když jeden sektor přebere kontrolu. Dominance technologických firem nafoukla trh, aby následně přinesla jeho dramatický kolaps. Investoři si tehdy uvědomili, že koncentrace v jednom odvětví může být extrémně nebezpečná.

A dnes? Rok 2024 ukazuje návrat koncentrace v nevídané míře. Pět největších akcií – Apple, Nvidia, Microsoft, Amazon a Alphabet – tvoří 28,8 % indexu S&P 500. To je více než v roce 1964. Dnes už nejde jen o hardware nebo software. Tyto firmy ovládají cloud, umělou inteligenci a celé ekosystémy. V důsledku pandemie covid-19 jsme navíc svědky dalšího posílení jejich vlivu.

Koncentrace na trhu funguje jako dvousečná zbraň. Na jedné straně nabízí možnost dosažení zisků s relativně nízkým úsilím, což lze dosáhnout například investováním do největších firem nebo prostřednictvím indexu S&P 500. Na druhé straně však tato koncentrace zvyšuje riziko, protože trh se stává závislým na několika málo hráčích. Pokud některá z těchto společností narazí na problémy, jako jsou regulace, technologické výzvy nebo pokles poptávky, celý trh to pocítí. Místo otázky "jestli" se tedy musíme ptát "kdy" k tomu dojde.

Důležité je si uvědomit, že okno pro takové události bývá často delší, než by se očekávalo. Proto se vyhýbat velkým firmám nemusí být ideální strategií; investor, který sleduje rostoucí koncentraci a zároveň pozitivní vývoj trhu, může nakonec skončit bez zisku. Časování trhu na sto procent je nereálné, a pokud chcete v tomto prostředí profitovat, musíte hledat cesty, které mohou být nekomfortní. Nekomfortní je myšleno v situaci, kdy se investor obává nakupovat na maximech při takto velké koncentraci. Často se s takovými klienty potkáváme a nelze jim upřít kus pravdy. Nicméně pro někoho jiného může být tato strategie, jak už bylo řečeno, tou nejjednodušší a zároveň velmi efektivní cestou, což potvrzují výkony v posledních letech na MAG 7 nebo indexu S&P 500.

Je pravděpodobné, že v následujících deseti letech S&P 500 může ztrácet na koncentraci a tím pádem i na výkonnosti, což se v historii dělo s pravidelností. Historická data ukazují, že období vysoké koncentrace na trhu často předcházela následná období poklesu této koncentrace, což může mít za následek snížení celkového výnosu indexu. V posledních letech přitom více než 90 % výnosu S&P 500 pocházelo z deseti největších společností, což naznačuje, že trh se stal vysoce závislý na výkonu těchto firem.

Pokud se podíváme na historické trendy, můžeme vidět, že index S&P 500 v minulosti procházel obdobím stagnace a poklesu, například v letech 1969 až 1981 nebo během finanční krize v roce 2008. Tyto cykly ukazují, že investoři by měli být obezřetní a brát v úvahu rizika spojená s vysokou koncentrací a potenciálními tržními korekcemi.

My se například v našem produktu Balance snažíme přehnané koncentraci vyhýbat, ale ne ji uplně ignorovat. Diverzifikujeme portfolio na základě aktuálního dění na trzích a sledujeme nejen největší hráče, ale i sektory a regiony, které mohou nabídnout růstový potenciál bez zbytečného rizika. Věříme, že vyvážený přístup a důkladná analýza jsou klíčem k dlouhodobému úspěchu. Víme, že na trhu se vždy objevuje příležitost a vždy lze najít cestu, jak zpeněžit jakýkoliv vývoj, který nastane.