Svět na rozcestí: extrémní propad, geopolitika a historické paralely

Akciové trhy zažily během prvního dubnového týdne jednu z nejintenzivnějších korekcí za poslední dekády. Index S&P 500 se propadl o více než 12 % během pouhých tří obchodních dnů a přidal se tak do velmi úzkého klubu dnů s nejprudšími krátkodobými propady za posledních 70 let. Nasdaq Composite zaznamenal od začátku roku pokles o více než 20 %, čímž se dostal hluboko do formálního bear marketu.

Zásadní otázkou není, co se stalo. Ale co se ve skutečnosti děje pod povrchem.

Extrémní rozsah a výše cel

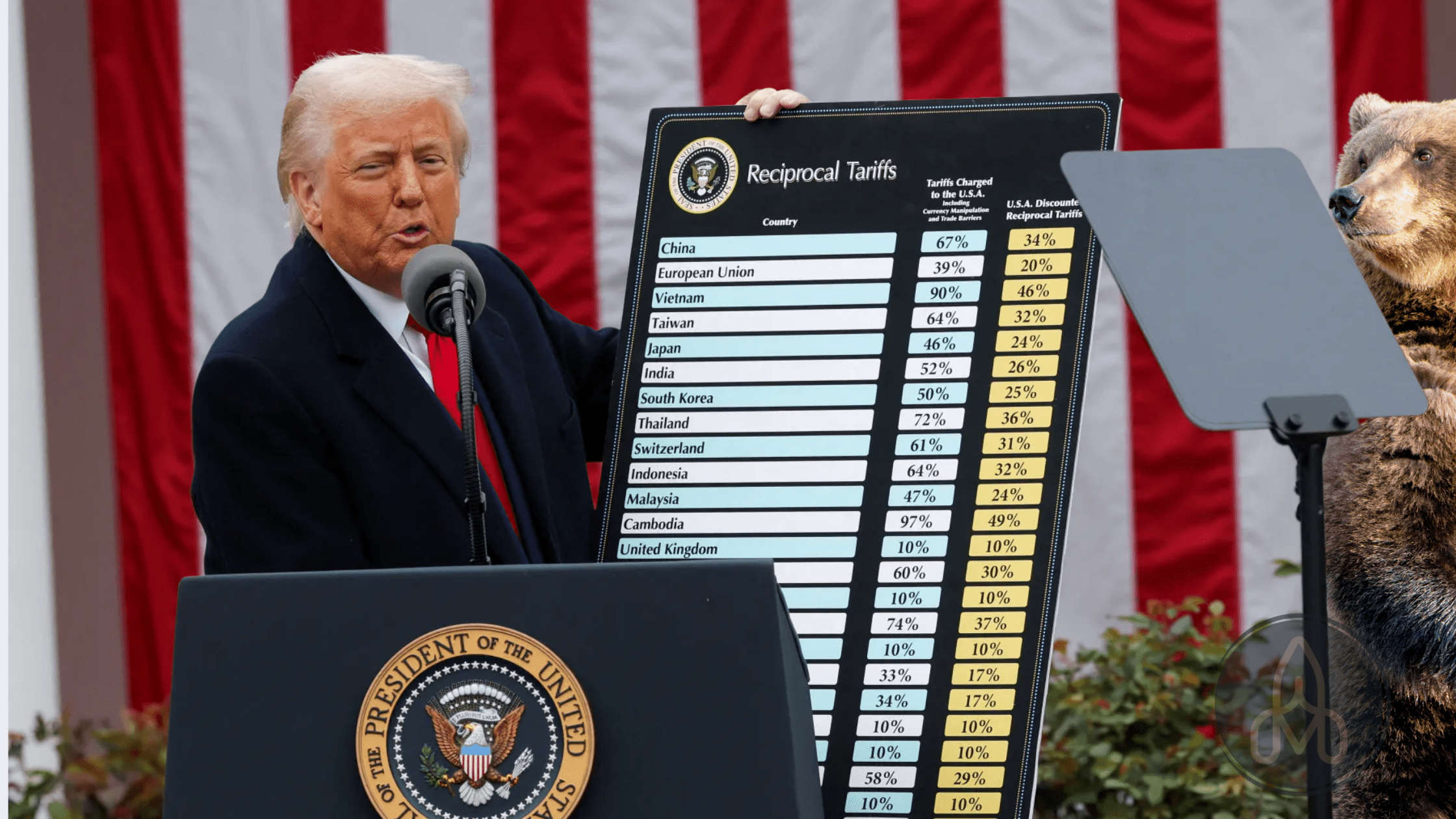

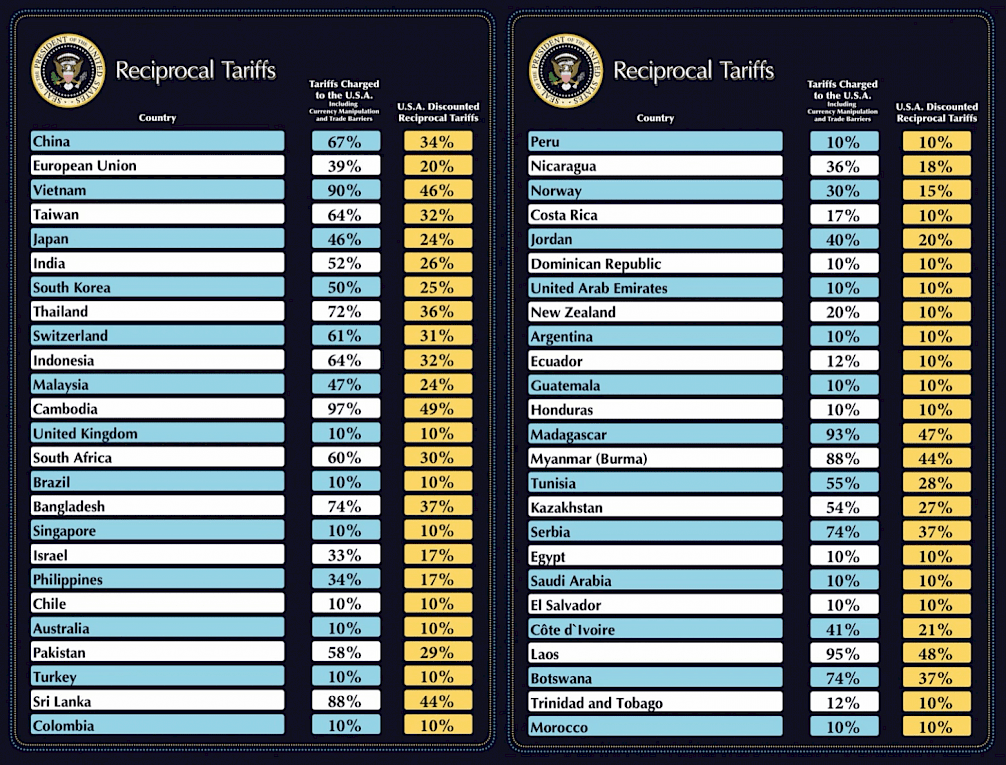

Administrativa Donalda Trumpa oznámila novou sadu cel, které zahrnují paušální 10% clo na veškerý dovoz, přičemž v konkrétních případech byla uvalena i cla výrazně přesahující 25 %. Samozřejmě největší zásah dostala Čína a EU.

Foto: Oficiální grafika Trumpovy administrativy ukazuje dramatické rozdíly mezi cly, která uvalují jednotlivé země na USA, a „recipročními“ sazbami, které nově zavádějí Spojené státy.

Evropská unie

V kontrastu k rostoucímu obchodnímu napětí přišla Evropská unie s překvapivým návrhem: nastavit režim nulových cel na vzájemný obchod s USA. Tento návrh oficiálně představila předsedkyně Evropské komise Ursula von der Leyen během projevu v Bruselu, kde apelovala na potřebu „zachovat otevřený a spravedlivý obchodní systém mezi klíčovými partnery.“

Zajímavé je, že podobnou myšlenku nezávisle podpořil také Elon Musk, který opakovaně vyzval ke globálnímu odstranění cel, aby se podpořila efektivita dodavatelských řetězců a snížila protekcionistická spirála.

Spojené státy však reagovaly chladně. Mluvčí obchodního zmocněnce USA uvedl, že „návrh v současné podobě není dostatečný“, protože neřeší strukturální nerovnováhy v přístupu na trh, státní dotace a ochranu práv duševního vlastnictví.

Zdroje z americké strany zároveň naznačují, že ochotu k jednání mají – ale až poté, co protistrany přistoupí na přísnější kontrolní mechanismy a otevřenější trh s digitálními službami, technologiemi a zemědělskými produkty.

Čína

Čína reaguje zavedením dodatečného cla ve výši 34 % na veškerý dovoz z USA s účinností od 10. dubna 2025.

Peking označil tato opatření jako „přiměřená rozsahu amerických kroků“ a zároveň naznačil ochotu k vyjednávání, pokud dojde k úpravě amerického postoje.

Ve středu pak oznámil Donald Trump 90denní pauzu v uvalování nových cel na většinu zemí, avšak vůči Číně postupoval opačně – cla nejen ponechal, ale dokonce je zvýšil na 125 %. Tento krok měl vyslat signál, že Čína nebude mít výjimku bez zásadních ústupků.

Čína na to reagovala prudce – zvýšila své odvetné clo na americké zboží na 84 %, což představuje výraznou eskalaci oproti předchozí úrovni. Zároveň Peking zopakoval, že je ochoten jednat, ale pouze na základě rovnosti a vzájemného respektu. Zdůraznil, že na nátlak, hrozby a jednostranný přístup nepřistoupí.

Tyto kroky vyvolaly na trzích opětovnou volatilitu – po krátkodobém růstu vyvolaném „pauzou“ přišlo vystřízlivění, protože čínsko-americký obchodní konflikt tak vstoupil do ještě ostřejší fáze.

Proč byly trhy a zejména technologický sektor v tak rychlém a velkém propadu?

Opět ten Carry Trade = Velké změny výnosové křivky a likvidace napákovaných pozic

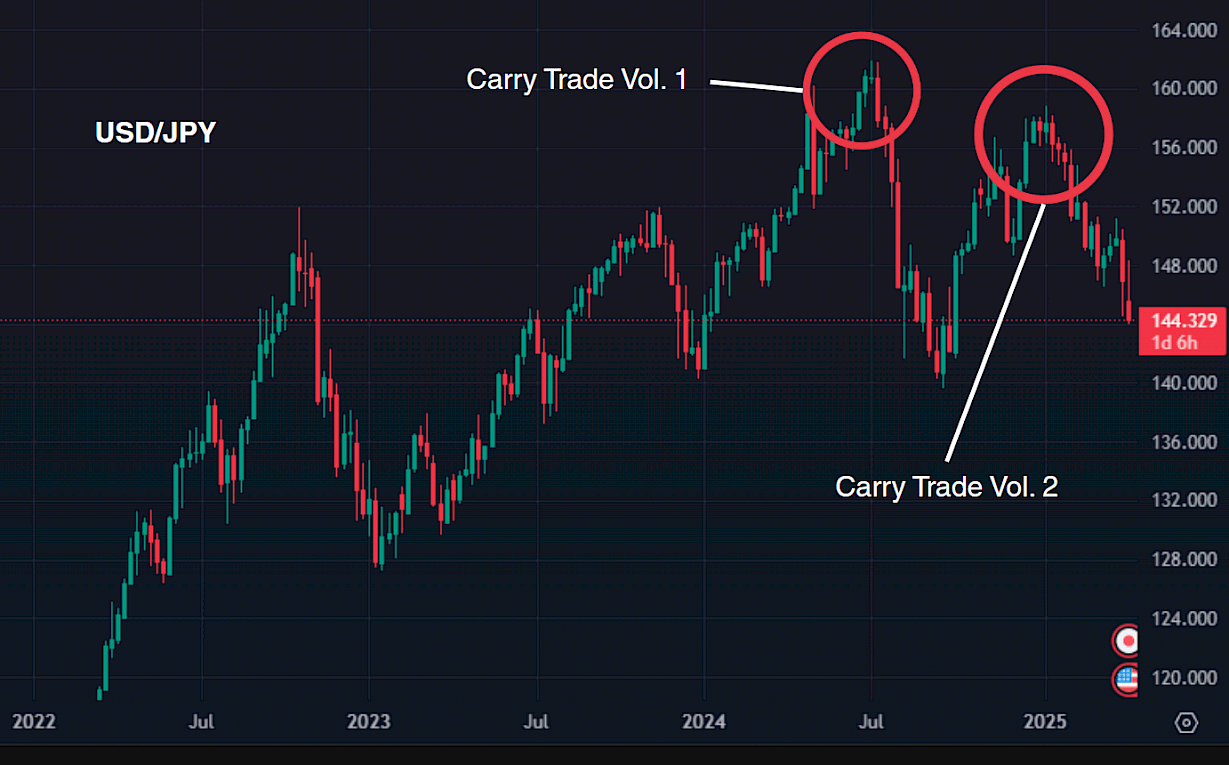

První viditelný pohyb přišel na USD/JPY. Prudké posílení jenu a pokles desetiletých výnosů v Japonsku naznačují útěk z tzv. carry trade. Hedgeové fondy začaly rychle uzavírat pozice a snižovat expozici.

To potvrzuje i rekordně nízké globální long/short ratio. Napojenost japonské měnové politiky a globální technologické expozice je zásadní – právě technologický sektor byl v posledních letech největším příjemcem levného kapitálu skrze deriváty a swapové struktury. Reverze v USDJPY tak znamená i reverzi v akciové expozici, což multiplikuje tlak právě v technologickém segmentu.

Graf ukazuje vývoj měnového páru USD/JPY v letech 2022–2025 a ilustruje dvě výrazné epizody carry trade expozice:

Carry Trade Vol. 1: První vlna expanze carry trade vedla k výraznému posílení dolaru vůči jenu (růst USD/JPY nad 160). Tato fáze byla typická pro období silné averze k riziku a spekulací na vyšší výnos v USD vůči téměř nulovým sazbám v Japonsku.

Carry Trade Vol. 2: Druhá vlna přišla po korekci a vedla k opětovnému nárůstu kurzu. Následné proražení trendu a pokles pod 144 naznačuje rozpad napákovaných pozic, což odpovídá výprodejům v technologickém sektoru a celkové de-leveraging fázi.

Graf tak názorně ukazuje, jak měnové pohyby odrážejí rizikový sentiment a chování fondů, které využívají levné japonské úvěry k financování dolarových aktiv.

Neříkáme, že za všechny pohyby na trhu může tento Carry Trade, ale Trumpova administrativa a jeho celní politika tento dost urychlila rozpad strategie, v které si hedgové fondy libovaly.

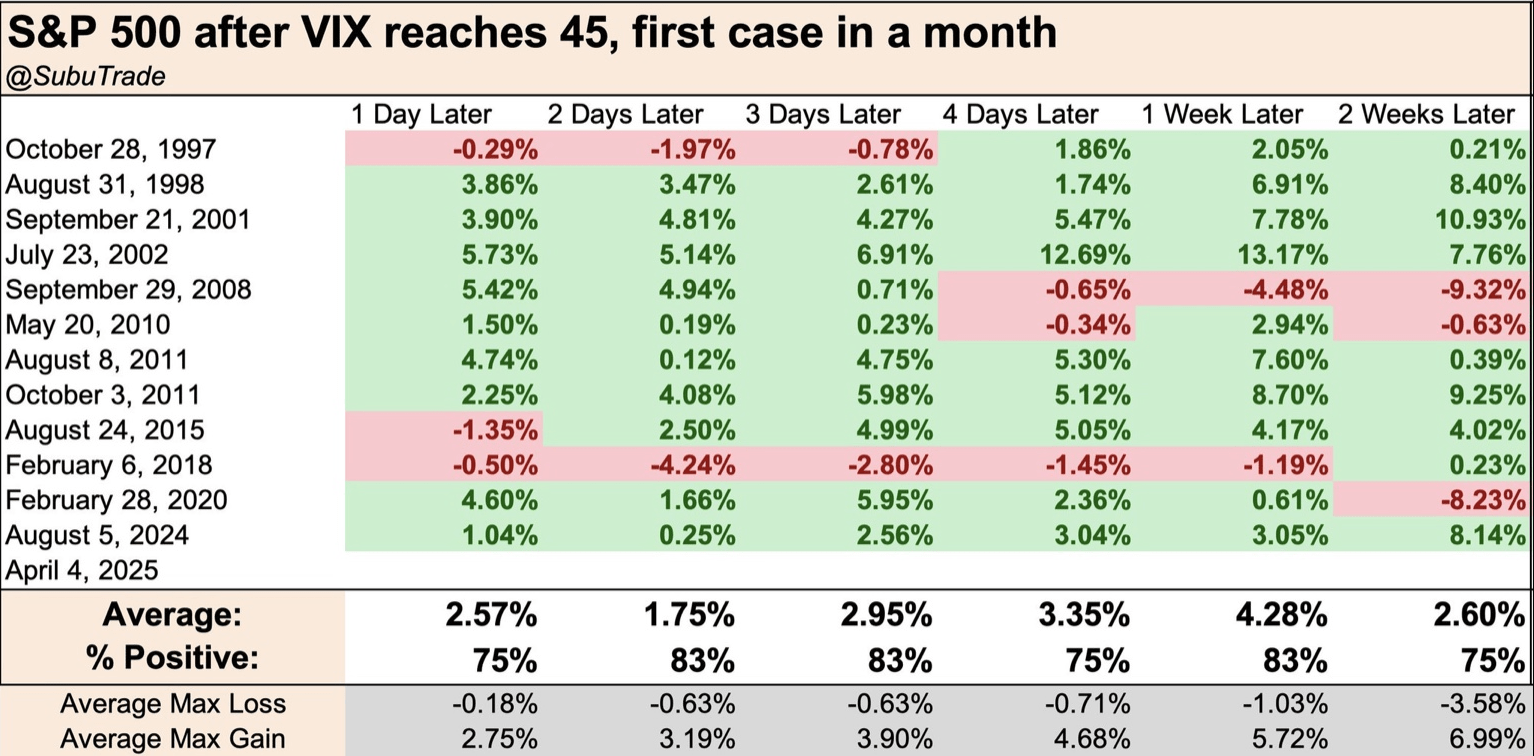

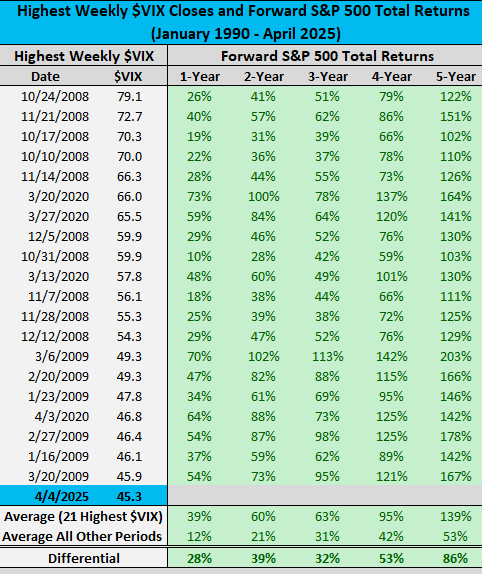

Nejprve, co je to VIX, neboli Volatility Index, je index měřící očekávanou kolísavost (volatilitu) trhu v následujících 30 dnech. Nejčastěji se vztahuje k americkému indexu S&P 500 a je odvozený z cen opcí obchodovaných na tomto indexu. Často se mu přezdívá "index strachu", protože jeho hodnota zpravidla roste, když na trzích panuje nejistota, panika nebo prudké výprodeje.

Vysoký VIX signalizuje zvýšený strach investorů a očekávání větších pohybů na trzích – nahoru nebo dolů.

Nízký VIX naopak naznačuje klid a stabilitu, tedy očekávání nižších výkyvů.

Historicky platí, že extrémně vysoké hodnoty VIX (např. nad 40–45) často značí vrchol paniky – tedy momenty, kdy trh „kapituluje“. Právě tehdy často vznikají nejzajímavější příležitosti pro nákup.

Sledování VIXu nám tedy pomáhá vyhodnotit lepší vstupy do pozic:

Historicky bylo 21 týdnů, kdy index VIX uzavřel nad úrovní 45. V naprosté většině případů byl následující vývoj pozitivní:

Průměrný výnos za 1 rok: +39 %

Za 3 roky: +95 %

Za 5 let: +139 %

I v krátkém horizontu 1–2 týdnů po takovém vrcholu trh roste v 75 % případů. To potvrzuje, že i uprostřed paniky je prostor pro návrat optimismu.

Foto: Podle dat analytiků Charlieho Bilella (Creative Planning) a SubuTrade trhy po uzavření VIX nad 45 v průměru rostou o 39 % během roku a vykazují nadprůměrnou výkonnost i v dalších letech.

V pondělí se objevila neoficiální zpráva, že administrativa USA zvažuje pozastavení cel na dobu 90 dnů. S&P 500 okamžitě posílil o více než 7 % ode dna dne, než byla zpráva dementována. Následně cena konsolidovala na klíčové technické hranici supportu. Vypadá to, jako by to měli celou dobu v plánu.

Ve středu přišlo oficiální oznámení o částečném pozastavení některých cel. Trhy explodovaly a zaznamenaly nejlepší den od roku 2008. Vtipnou třešničkou byl tweet Donalda Trumpa: „Now it's the best time to buy“ publikovaný cca. 30 minut před oficiální zprávou.

Naše pozice: aktivní správa v praxi

Současná situace se samozřejmě dotkla i nás. Přesto náš výsledek zatím překonává hlavní akciové indexy. To potvrzuje, že aktivní správa má smysl – právě v obdobích paniky.

Na základě zvýšených objemů a rychlého poklesu hodnoty podílových jednotek lze mluvit o kapitulaci. A právě po ní často přichází největší růsty.

Proto jsme v uplynulých dnech:

využili supportní hranici okolo 4900 bodů k nákupům

prodali část pozic v oblasti okolo 5470 bodů

připravili se pro další rotaci hotovosti do tržních příležitostí

Tato pružnost je přesně to, co nám umožňuje reagovat efektivně a budovat výkon nad rámec běžných indexových produktů.

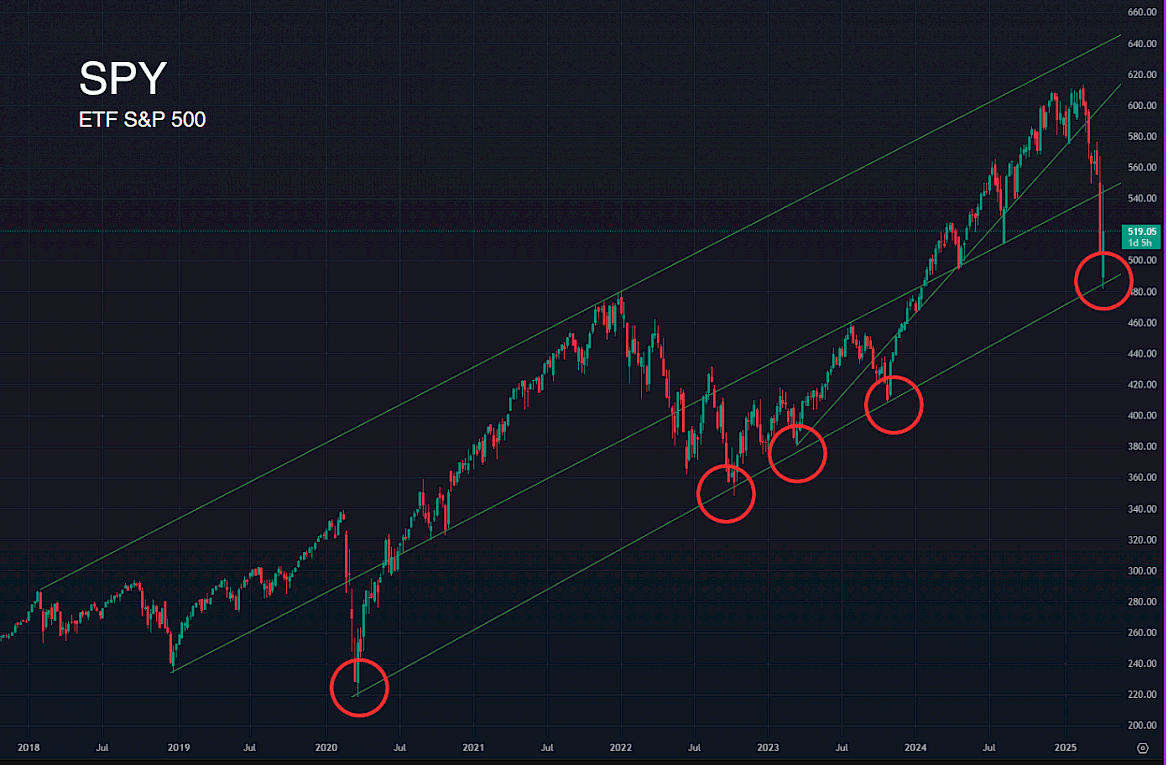

Graf SPY (ETF S&P 500) zachycuje dlouhodobý růstový kanál, jehož spodní hrana opakovaně sloužila jako silný technický support – historicky vždy následovaný odrazem trhu směrem vzhůru. Aktuální dotyk této zóny v roce 2025 tak opět naznačuje potenciál pro stabilizaci a obrat. Situaci však dále pečlivě sledujeme, protože případné proražení této hranice by mohlo znamenat nástup hlubší korekce a změnu dosavadního pozitivního trendu.

Poznámka: Tento článek je určen pouze pro informační účely a nepředstavuje investiční doporučení. Investice na finančních trzích jsou spojeny s riziky a je důležité provádět vlastní analýzy před rozhodnutím o investici.