Trump v úřadě: Cla a jejich dopad

Historie se opakuje – Trump je zpět, cla jsou zpět. Krátkodobě to může vypadat jako šok pro trhy, ale pokud něco víme, tak to, že investoři mají krátkou paměť. Přes veškeré panické titulky o obchodních válkách v minulosti trhy dokráčely na nová maxima. A teď? Možná přijde bouřka, ale dlouhodobě je jasné, že USA mohou z této strategie těžit.

Inflace: Jak ji ovlivňuje dluh a cla?

Inflace je strašákem číslo jedna. Ale proč? Cla mohou zvýšit ceny, to je pravda, ale historicky se ukazuje, že nejsou hlavním viníkem. Skutečným problémem je státní dluh, který se během pandemie nafoukl do absurdních rozměrů. Levné peníze byly rozdávány jak cukroví na vánočním večírku, a teď přichází účet. Refinancování při současných sazbách? To je jako splácet kreditku s úrokem 25 % – dlouhodobě neudržitelné.

Trhy a Trumpův vliv

Obchodní války, celní bariéry, Twitterové výlevy – to všechno už jsme viděli. Trhy ale nefungují na emocích (alespoň ne dlouhodobě). Pokud se podíváme zpět, Trumpova první administrativa byla plná hluku, ale i rekordních tržních maxim. Historie naznačuje, že bychom neměli panikařit, ale spíš se soustředit na fundamenty.

Inflace a klíčové indikátory: CPI a PPI

Přestože čísla nevypadají ideálně, trhy zůstaly relativně stabilní. Možná proto, že investoři očekávají, že Fed nebude mít jinou možnost než časem sazby snížit.

Proč trhy nereagovaly negativně na inflační data?

Na první pohled by vyšší inflace měla poslat trhy dolů. Ale to se nestalo. Proč?

Navíc se objevují signály, že Trump a Putin budou jednat o ukončení války. Nevěříme však, že by jednání přinesla zásadní průlom. Evropa a Ukrajina nebudou chtít, aby se jednalo bez nich, což může vést k určitému bojkotu z jejich strany. A jak známe z historie – "o nás bez nás" není v Česku žádná novinka. Dopady těchto rozhodnutí dobře známe. Pokud se jednání zadrhnou, může to vést k další eskalaci konfliktu a také k větší celní válce mezi USA a EU, než bychom možná zatím čekali. Jsou to sice jen hypotézy, ale je důležité tyto scénáře analyzovat, abychom mohli správně reagovat.

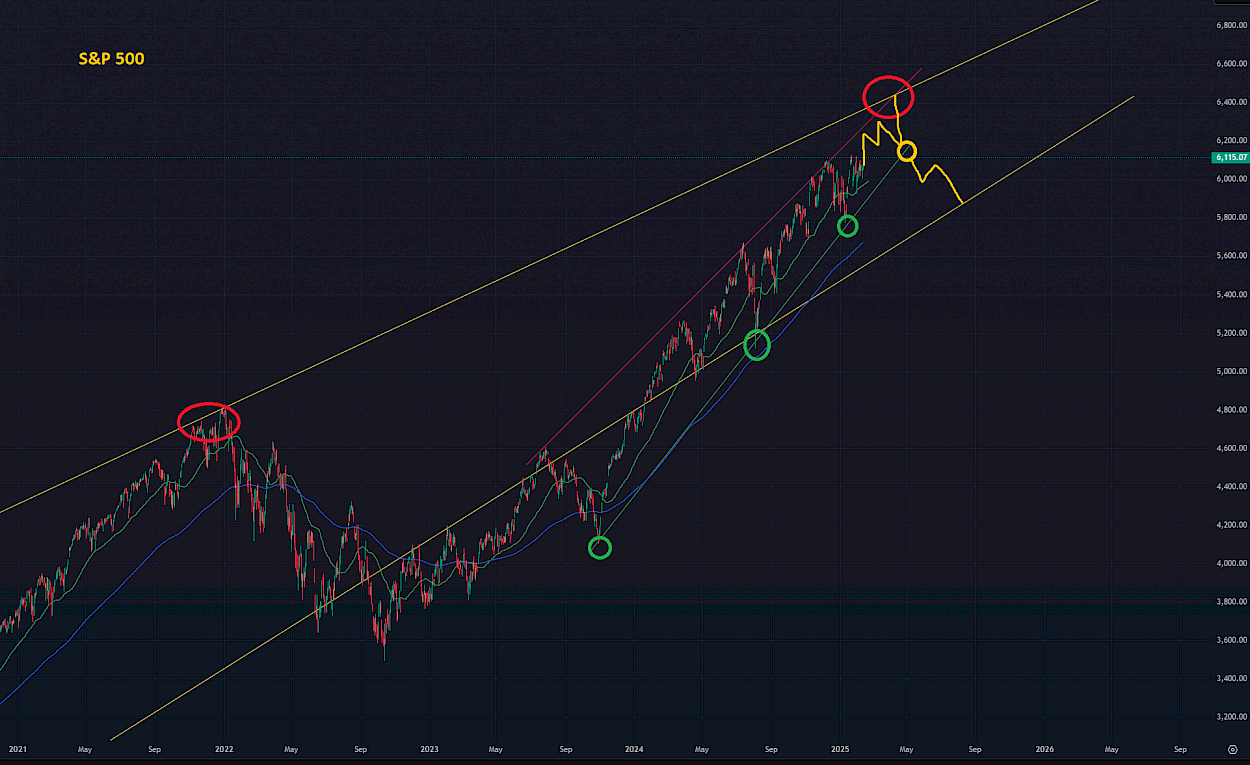

Technická analýza S&P 500: Co nám říkají grafy?

S&P 500 se stal barometrem tržního sentimentu, a proto pečlivě sledujeme jeho technické ukazatele. Aktuální analýzy naznačují možnost růstu indexu k úrovním 6 300–6 450 bodů a celkový pohyb v rozmezí 5800 až 6450 bodů. Scénář Dosáhnutí 6450 by vyžadoval krátkodobé zmírnění inflace a přítomnost katalyzátorů, jako jsou například konkrétní jednání o ukončení války na Ukrajině. Nicméně jsme přesvědčeni, že i v případě dosažení těchto úrovní by šlo pouze o lokální maximum. Dále bude záležet pokud zůstaneme v pásmu tzv. Rising Wedge (červená a zelená čára), což je trojúhelníková formace tvořená diagonálními supporty a rezistencemi, kdy proražení jedné z těchto linií znamená výraznější pohyb.

Některé banky, včetně JPMorgan, předpovídají, že v následujících letech bude průměrná roční návratnost S&P 500 kolem 3 %. To by nebylo neobvyklé, vzhledem k tomu, že jsme zažili více než dekádu nepřetržitého růstu podpořeného levnými penězi. Přesto nelze ignorovat signály naznačující blížící se korekci, která by byla pro trh zdravá. Je však možné, že současný růst bude pokračovat klidně několik let. Proto je důležité pečlivě sledovat tržní ukazatele a být připraven na různé scénáře a zůstat optimistický.

Naše strategie a úvahy

Také nás napadla úvaha, že dost možná bude muset oslabit i dolar, aby zabránil většímu spuštění odprodeje dluhů USA, zejména z Japonska, které se potýká s velkou devalvací měny. Tento pokles jenu způsobuje větší inflaci v zemi, což by mohlo vést k dalším krokům japonské centrální banky a potenciálně ovlivnit globální trhy. Trochu se nám tu ale proti sobě bije fakt, že pod Trumpem může být dolar silnější díky protekcionářské politice. Uvidíme, jak se tohle vyvine.

Co s tím děláme?

Jsou názory, že nižší sazby pomohou akciím. Teoreticky ano, ale pokud se firmám budou snižovat zisky kvůli předluženosti a vládní výdaje se budou omezovat, nebude to tak jednoduché. Navíc, s Muskem v čele DOGE (ne kryptoměna, ale program na efektivnější vládní výdaje) můžeme vidět nečekané dopady na trhy. A to je scénář, na který se připravujeme.

Shrnutí a výhled

Trump, cla, inflace, dluhy, Musk a DOGE – je to směs, která může přinést volatilitu, ale také příležitosti. Trhy se vždy pohybují ve vlnách, a my jsme připraveni na tu další. Dlouhodobě věříme, že dluhy v současném prostředí jsou neudržitelné a že sazby musí dolů.

Poznámka: Tento článek je určen pouze pro informační účely a nepředstavuje investiční doporučení. Investice na finančních trzích jsou spojeny s riziky a je důležité provádět vlastní analýzy před rozhodnutím o investici.